Định khoản với hệ thống tài khoản theo TT200

Lý thuyết định khoản Lưu ý 1. Phương pháp định khoản (4 bước)Bước 1: Xác định chi tiết đối tượng kế toánBước 2: Xem xét...

Lý thuyết định khoản Lưu ý 1. Phương pháp định khoản (4 bước)Bước 1: Xác định chi tiết đối tượng kế toánBước 2: Xem xét...

Ngày 22/12/2014 Bộ Tài Chính ban hành thông tư 200 về việc hướng dẫn chế độ Kế toán doanh nghiệp. Tại tiết 1.2 khoản 1...

Thông thường chúng ta thường thấy một doanh nghiệp thường hay lựa chọn năm tài chính bắt đầu từ ngày 1/1/N kết thúc vào ngày...

Ngoài những yêu cầu thông tin được trình bày trên Báo cáo tài chính phải phản ánh trung thực, hợp lý về tình hình tài...

Kỳ 2: Những tờ khai và hạn nộp báo cáo thuế. Kỳ này, Kimi Training xin giới thiệu cho các bạn kế toán đã và...

Các doanh nghiệp để đảm bảo cho các điều kiện hoạt động sản xuất kinh doanh, và quan trọng là nguồn vốn cần thiết để...

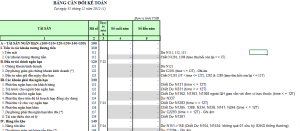

Trong quá trình làm báo cáo, kế toán viên thường hay gặp phải vấn đề là bảng cân đối kế toán không cân, vậy nguyên...

Chào các bạn! Việt Nam đã và đang thực hiện cơ chế quản lý thuế mới, người nộp thuế tự khai, tự nộp thuế với...

Chào các bạn! Trong những năm gần đây, chế độ kế toán và chuẩn mực kế toán Việt Nam (VAS) đã có những thay đổi...

Mặc dù Bộ Taì chính và các ngành chức năng liên quan đã ban hành nhiều văn bản pháp lý liên quan đến giải thể...